Vivir en México significa despertarte con amaneceres luminosos y un cielo vibrante, saborear la comida que une familias, sentir el pulso de la vida en mercados, calles y parques. Pero también significa estar expuesto a riesgos naturales que llegan sin avisar: un sismo que sacude el suelo, lluvias que transforman calles en ríos, huracanes que cambian la geografía de una costa en cuestión de horas.

La realidad es que ninguna familia está exenta de enfrentar estos eventos, pero toda familia puede estar preparada. Ahí es donde entra el seguro contra desastres naturales adecuado, el que se convierte en un salvavidas financiero y emocional en los momentos más difíciles.

Este artículo no es un texto más sobre seguros. Es una guía clara y directa que te explicará qué tipo de seguro necesitas si vives en una zona de riesgo, cómo elegirlo, qué incluye, cuánto cuesta y por qué puede ser la diferencia entre perderlo todo o levantarte con fuerza después de una crisis.

Lo que significa vivir en una zona de riesgo en México

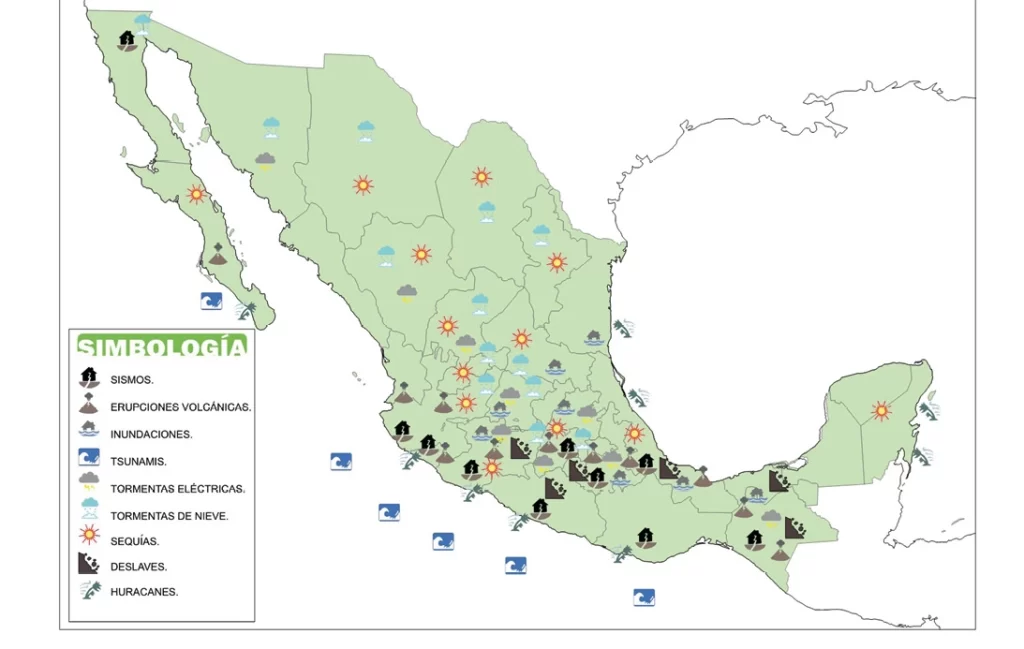

Hablar de zonas de riesgo en México es hablar de nuestra historia, nuestra geografía y nuestras realidades diarias. Vivir en zonas de riesgo no es un escenario lejano, es el día a día de millones de personas. De hecho, en blogs pasados hablamos de lo importante que es estar asegurado en temporada de lluvias.

Las zonas de riesgo en México se definen por la posibilidad alta de que ocurra un desastre natural que afecte gravemente la seguridad y el patrimonio familiar:

- En la Ciudad de México y el centro del país, el suelo arcilloso y lacustre hace que incluso sismos moderados causen daños significativos.

- En Guerrero, Oaxaca, Chiapas y Michoacán, las placas tectónicas provocan temblores recurrentes.

- En Veracruz, Tabasco y regiones costeras, las lluvias intensas transforman avenidas en canales y arrasan hogares.

- En la Península de Yucatán y costas del Pacífico, huracanes y tormentas tropicales azotan con furia cada año.

- En zonas montañosas de Puebla, Chiapas y Oaxaca, los deslaves e inundaciones arrasan caminos y viviendas.

Vivir en una zona de riesgo implica convivir con la posibilidad de perder tu hogar en segundos. Lo que muchos no saben es que la mayoría de los seguros de casa habitación en México no cubren automáticamente daños por sismos, inundaciones o huracanes. Para estar protegido, necesitas un seguro específico, con coberturas ampliadas y bien diseñadas.

Por qué es crucial contar con un seguro contra desastres naturales en zonas de riesgo

Quizá pienses que un seguro es un gasto extra o que “nunca te va a pasar”. Pero si lo piensas desde el ángulo correcto, un seguro no es un gasto: es una inversión en tu estabilidad financiera y emocional.

Cuando ocurre un desastre natural, las consecuencias no solo son físicas. Son económicas y psicológicas. El impacto de perder un hogar, recuerdos, muebles, electrodomésticos y documentos importantes es devastador. El impacto económico puede implicar perder el patrimonio de años de esfuerzo.

Un seguro adecuado en zonas de riesgo te permite:

- Recibir apoyo económico para reconstrucción o reparaciones de la vivienda dañada.

- Contar con hospedaje temporal si tu casa queda inhabitable.

- Recuperar el valor de bienes esenciales para tu vida diaria.

- Evitar endeudarte para reconstruir o reparar tu patrimonio.

- Recibir asesoría y asistencia inmediata en momentos de crisis.

En pocas palabras, un seguro no evita el desastre, pero sí puede evitar que pierdas la capacidad de salir adelante tras él.

¿Qué tipos de seguros existen para zonas de riesgo?

Seguro de hogar con cobertura de desastres naturales

El seguro más común es el seguro de casa habitación, pero en México este seguro suele cubrir incendio y robo, dejando fuera fenómenos naturales como sismos, inundaciones o huracanes. Por eso, si vives en una zona de riesgo, es fundamental que tu póliza incluya coberturas específicas como:

- Daños estructurales por sismos.

- Daños por inundaciones y lluvias intensas.

- Daños por huracanes o vientos fuertes.

- Gastos de limpieza y remoción de escombros tras el evento.

- Hospedaje temporal mientras reparas o reconstruyes tu casa.

Un seguro de hogar con cobertura de desastres naturales puede marcar la diferencia entre perderlo todo y recuperarte de forma digna y rápida. Estos son algunos tipos de seguros que debes de considerar al buscar uno que proteja tu hogar de fenómenos naturales.

Seguro de contenido

Muchas veces nos enfocamos solo en la estructura de la casa, pero ¿qué pasa con lo que hay dentro? Un seguro de contenido cubre muebles, electrodomésticos, ropa, electrónicos y objetos de valor que puedan dañarse durante un desastre.

Seguro de responsabilidad civil

Durante un sismo o huracán, partes de tu casa pueden dañar la propiedad de un vecino o causar lesiones a personas cercanas. La cobertura de responsabilidad civil se encarga de cubrir estos daños, evitando demandas y gastos legales que puedan poner en riesgo tu patrimonio.

Coberturas extendidas

Además de lo básico, existen coberturas extendidas que valen cada peso invertido:

- Cobertura de costo de reemplazo: te permite reparar o reconstruir con materiales de calidad similar.

- Protección contra inflación: ajusta automáticamente la suma asegurada al incremento en costos de materiales y mano de obra.

- Cobertura de gastos extraordinarios: para cubrir transporte, alimentación y hospedaje mientras tu vivienda es inhabitable.

Lo que las estadísticas no te cuentan (pero debes saber)

Cada año, miles de familias mexicanas pierden su patrimonio por un desastre natural. Lo triste es que, en la mayoría de los casos, no contaban con un seguro adecuado.

- Más del 90% de los municipios en México están expuestos a riesgos naturales.

- Menos del 10% de las viviendas cuentan con seguros que incluyen coberturas contra desastres naturales.

- Los costos de reconstrucción de una vivienda por sismo o inundación pueden superar fácilmente los 500,000 pesos, dependiendo del daño.

El seguro de hogar con coberturas contra desastres naturales tiene un costo anual que representa menos del 1% del valor de la vivienda asegurada.

Cómo elegir el seguro adecuado si vives en zona de riesgo

Elegir el seguro correcto no es una tarea que se haga a la ligera. Requiere información, claridad y comparar opciones.

- Identifica los riesgos de tu zona.

Consulta con Protección Civil o con tu municipio si tu colonia se encuentra en zona de riesgo sísmico, de inundaciones o de huracanes. - Evalúa el valor de tu vivienda y bienes.

Haz un inventario detallado de tus pertenencias para calcular el valor real de lo que necesitas asegurar. - Compara entre aseguradoras confiables.

Pide cotizaciones con al menos tres aseguradoras y revisa con cuidado las coberturas, exclusiones y deducibles. - Verifica coberturas específicas.

Asegúrate de incluir sismos, inundaciones, huracanes y vientos fuertes. No todas las pólizas lo incluyen de manera automática. - Consulta con un agente especializado.

Un agente de seguros puede ayudarte a entender las letras pequeñas y seleccionar el producto más adecuado para tu situación. - Mantén tu póliza actualizada.

Si mejoras tu casa o adquieres bienes valiosos, informa a la aseguradora para ajustar la suma asegurada.

Costos aproximados de seguros en zonas de riesgo

Los precios de un seguro para casa habitación con cobertura de desastres naturales en México pueden variar según el valor de la vivienda, su ubicación y las coberturas seleccionadas.

- Para una casa de $2,000,000 MXN en zona sísmica, el costo anual puede rondar entre $4,000 y $7,500 MXN, dependiendo del tipo de cobertura.

- Agregar cobertura de contenido incrementa entre un 15% y 30% el costo.

- Coberturas extendidas como protección contra inflación o gastos extraordinarios pueden sumar entre $500 y $1,500 MXN al año.

Lo importante es considerar que, frente al costo de reconstruir una casa o reemplazar todo tu patrimonio, pagar una prima anual es una inversión razonable y protectora.

Errores que debes evitar al contratar un seguro

- Pensar que todas las pólizas cubren desastres naturales automáticamente.

- Contratar un seguro por precio y no por cobertura.

- No leer las cláusulas de exclusiones.

- No actualizar la suma asegurada cada año.

- No revisar el procedimiento de reclamación de siniestros.

- Omitir el deducible aplicable en caso de sismo o inundación.

Esta es una breve lista que pueden alertarte de algunas acciones a prevenir al contratar un seguro. Pero si es la primera vez que contratas uno, o si te gustaría conocer más a detalle los Errores más comunes al contratar un seguro para evitarlos, consulta nuestro blog.

Antes, durante y después de un desastre: el papel del seguro

Tener un seguro es solo una parte de la prevención. Saber cómo actuar antes, durante y después de un desastre natural es clave.

Antes del desastre:

- Refuerza techos y paredes.

- Mantén limpios drenajes y azoteas.

- Ten a la mano un kit de emergencia con documentos importantes.

- Guarda tu póliza y datos de contacto de tu aseguradora en un lugar seguro.

Durante el desastre:

- Mantén la calma.

- Sigue las indicaciones de Protección Civil.

- Refúgiate en zonas seguras de tu vivienda.

Después del desastre:

- Evalúa los daños con precaución.

- Toma fotografías y videos de todo.

- Contacta de inmediato a tu aseguradora.

- Guarda facturas de los gastos que generes tras el siniestro.

Historias reales: por qué el seguro hace la diferencia

Una de las historias más representativas es la que reportó el periódico, El Economista, sobre Alejandra, quien vivía en la delegación Iztacalco, CDMX. Ella tenía un seguro de hogar vinculado a su crédito hipotecario, con cobertura amplia, y tras el sismo su casa sufrió afectaciones como grietas, un vidrio roto y una fuga de agua en el baño. La aseguradora evaluó los daños, gestionó el ajuste y le otorgó una indemnización de 24,000 pesos para reparar esas afectaciones.

Ella compartió que el proceso fue satisfactorio:

“La atención con la aseguradora fue excelente, vi cada detalle de mi hogar y lo cubrió… en 15 días ya tenía al ajustador en mi casa y aproximadamente un mes ya había recibido el pago”

Aunque los daños eran menores, dijo que sin el seguro seguramente no habría podido cubrir fácilmente esos arreglos, lo cual hubiera impactado su presupuesto doméstico.

Proteger tu patrimonio es proteger a tu familia

Vivir en una zona de riesgo no es una elección para muchos mexicanos, pero sí es una elección proteger a quienes amas y lo que has construido con tu esfuerzo.

Contratar un seguro para zonas de riesgo con coberturas de desastres naturales, sismos e inundaciones no es un lujo, sino una necesidad. Es la diferencia entre enfrentar una crisis en soledad y con deudas, o hacerlo con respaldo, dignidad y la posibilidad de levantarte nuevamente.Cotiza hoy tu seguro contra desastres y recibe asesoría gratuita. Proteger tu hogar cuesta menos que reconstruirlo. ¡Actúa ahora y duerme tranquilo!

¿El seguro de casa incluye cobertura por sismos e inundaciones de forma automática?

No siempre. En México, la mayoría de los seguros de casa habitación cubren incendios y robos, pero no incluyen automáticamente sismos, inundaciones o huracanes. Para estar protegido en zonas de riesgo, debes solicitar explícitamente estas coberturas y revisar que estén incluidas en tu póliza.

¿Qué pasa si mi casa sufre daños durante un sismo y no tengo seguro con cobertura de desastres naturales?

En este caso, serás responsable de todos los gastos de reparación o reconstrucción de tu vivienda, así como de reemplazar tus pertenencias dañadas. Además, tendrás que asumir los costos de hospedaje si la casa queda inhabitable. Por ello, un seguro con cobertura específica es una herramienta de protección financiera clave.

¿Cuál es la diferencia entre cobertura limitada y cobertura amplia en un seguro de hogar en zonas de riesgo?

La cobertura limitada suele incluir daños por incendio y robo, pero no contempla daños por fenómenos naturales. La cobertura amplia puede incluir daños materiales por fenómenos como sismos e inundaciones, siempre que contrates estas coberturas de forma adicional, además de incluir gastos extraordinarios de mantenimiento y hospedaje temporal según la póliza.

¿Cuánto cuesta un seguro de casa con coberturas de desastres naturales?

Depende del valor de tu vivienda, su ubicación y las coberturas que elijas. De forma general, el costo anual de un seguro de hogar con coberturas de desastres naturales en zonas de riesgo representa alrededor del 0.5% al 1% del valor total de la vivienda asegurada. Por ejemplo, para una vivienda de $2,000,000 MXN, puedes pagar entre $4,000 y $8,000 MXN al año.

¿Qué documentos necesito para contratar un seguro de casa con cobertura de desastres naturales?

Generalmente, se solicita identificación oficial, comprobante de domicilio, comprobante de propiedad o contrato de arrendamiento (según aplique), y una descripción del inmueble (ubicación, materiales de construcción, medidas). También es recomendable realizar un inventario de bienes que deseas incluir en la cobertura de contenidos para determinar correctamente la suma asegurada.